Voici une statistique frappante: en 2025, la pénurie de main-d'œuvre dans la construction à travers l'Amérique du Nord est la plus optimiste estimée à presque 400 000 travailleurs. Ce sont des rôles qui attendent d'être remplis par des travailleurs qui n'existent tout simplement pas. Les répercussions économiques sont profondes: de grands projets se décrochent en raison d'un manque d'offres ou deviennent prohibitifs pour les propriétaires, ondulant toute la chaîne de valeur. Ce lien brisé diminue la valeur économique générée par les entrepreneurs, les fabricants, les grossistes, les architectes, les ingénieurs et même les administrateurs de la ville qui voient des revenus de permis réduits.

Les pénuries de main-d'œuvre remodèlent le paysage de la construction, les leaders convaincants de l'industrie pour repenser les stratégies, adopter des technologies innovantes et hiérarchiser le développement de la main-d'œuvre. Selon le ministère américain du Travail, malgré un marché du travail robuste en 2024, le secteur de la construction a toujours été confronté à un 301 000 manqueurs de travailleurs Aux États-Unis seulement. Ce défi aggrave une industrie déjà lourde, historiquement caractérisée par de faibles taux de productivité et des marges bénéficiaires minces, même en période de disponibilité de main-d'œuvre plus saine. Il a maintenant du mal à répondre à la demande sur divers marchés à travers l'Amérique du Nord.

-

Main-d'œuvre vieillissante: Le travailleur de la construction moyen aux États-Unis a maintenant plus de 43 ans, avec des retraites dépassant les remplacements.

-

Intérêt déclinant parmi les jeunes générations: L'industrie a eu du mal à attirer les jeunes talents, en particulier au cours des années 2010.

-

Ralentissement de l'immigration: La réduction de l'immigration a encore resserré l'approvisionnement en main-d'œuvre.

Cette crise ne se limite pas aux métiers qualifiés. Au début de ma carrière d'ingénierie dans une société de conseil bien connue, les hauts dirigeants ont souvent souligné le drain des ingénieurs qualifiés, des petits marchés à des villes plus grandes ou des industries entièrement différentes. Ce défi persiste et continue de gêner la productivité à travers la chaîne de valeur de construction.

Dans 2021à la hauteur de la pandémie, Toronto a connu une pénurie de main-d'œuvre si grave que les projets communautaires stratégiques ont été confrontés à des retards et à la montée en flèche. Les parties prenantes ont souvent reporté les projets parce que les budgets ne pouvaient pas absorber ces hausses de prix. La situation a été encore plus désastreuse sur les petits marchés, où des problèmes tels que les fermetures de plantes, le manque d'estimateurs expérimentés et les lacunes de la main-d'œuvre qualifiée pour les nouvelles spécialités axées sur la technologie (par exemple, le CVC et les systèmes d'éclairage avancés) ont contrecarré des progrès.

La valeur économique perdue dans tous les secteurs de l'industrie est stupéfiante. Bien qu'un résultat prévisible ait été une forte augmentation des salaires, ce qui a dépassé l'inflation et l'amélioration de l'accomplissement des emplois d'ici 2024, cela s'est avéré être une solution de pansement. Projections de McKinsey & Co. suggèrent un déficit remarquable de 40 billions de dollars à la demande de la demande par 2040mettant en évidence le besoin de solutions plus systémiques.

La pénurie persistante du travail accélère l'adoption de Technologie de construction (CONTECH) et remodeler le fonctionnement de l'industrie.

-

Investissement accru: Des fonds importants se sont déroulés dans des technologies comme l'IA, la robotique et les solutions de construction durables.

-

Pénuries de main-d'œuvre comme catalyseur: L'automatisation et l'IA comblent les lacunes de productivité causées par les pénuries de travailleurs.

-

Demande de durabilité: La construction verte et l'efficacité énergétique entraînent l'adoption de matériaux innovants et de technologies de surveillance.

-

Transformation numérique: Des outils comme BIM (Modélisation des informations du bâtiment), les drones, l'IoT et l'IA rationalisent la planification et l'exécution.

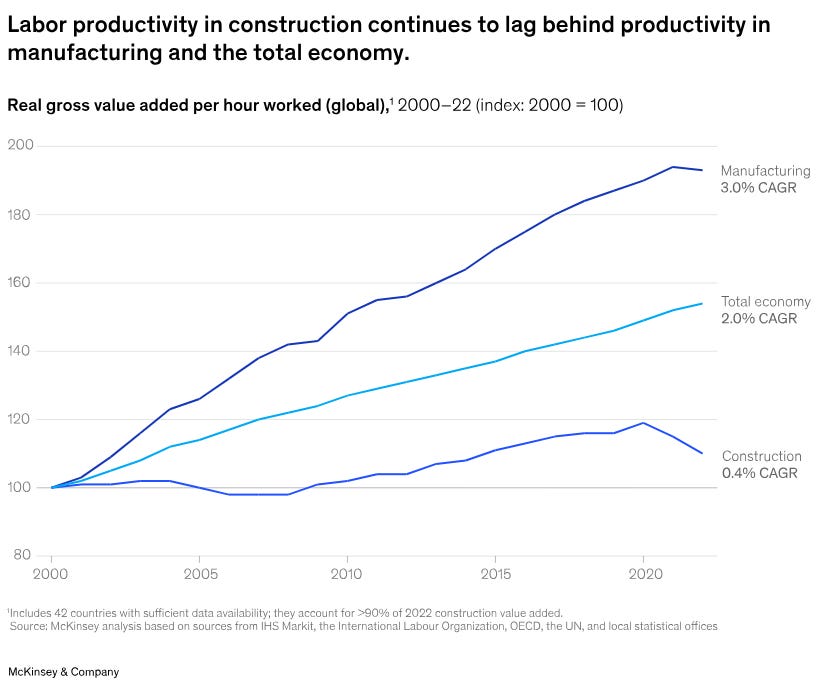

Historiquement lent à évoluer, l'industrie de la construction est maintenant à la convergence des pressions du travail, des demandes de durabilité et de l'innovation technologique. Cette intersection représente un point de basculement pour les perturbations. Cependant, une telle perturbation doit également aborder les taux de productivité historiquement bas de l'industrie, qui ont tempéré les intérêts des investisseurs et entravent la croissance pendant des décennies.

-

Embrasser la technologie: L'automatisation, la robotique et l'IA ne sont plus facultatives – elles sont essentielles. J'ai récemment partagé une liste de technologies émergentes qui m'excitent sur ma substitution ici.

-

Augmenter le marché du travail: Les programmes d'apprentissage augmentent, en particulier dans les régions offrant une formation en construction axée sur la technologie.

-

Politique et plaidoyer: Les incitations gouvernementales pour le développement de la main-d'œuvre et l'adoption des technologies sont mises en œuvre avec des résultats mitigés.

Alors que la technologie remodèle l'industrie, les chefs d'entreprise doivent cultiver une maîtrise plus approfondie de ses applications et de ses implications. La prise de décision à l'ère de l'IA et de l'automatisation nécessitera des directives d'experts éclairées par les réalités réglementaires, techniques et commerciales tout au long du cycle de vie de la construction – de la conception et de la fabrication aux permis, à la construction et à l'occupation.

Ce changement appelle également une nouvelle génération d'initiés de l'industrie équipés des compétences nécessaires pour naviguer à la fois les défis techniques et les opportunités stratégiques. La construction d'une main-d'œuvre résiliente et compatible avec la technologie ne consiste pas seulement à survivre à la crise du travail – il s'agit de positionner l'industrie de la construction pour prospérer dans les décennies à venir.

Voici les ressources que j'ai utilisées dans cet article:

https://www.bls.gov/news.release/pdf/jolts.pdf

https://www.nahb.org/blog/2024/10/hbi-construction-lobor-report-fall-2024

https://www.constructiondive.com/news/registered-struction-apprenceships-fall-short/735409/